ԳԲ կարտոֆիլի արդյունաբերությունը այս տարի կազմում է ավելի քան 117.46 հեկտար ցանքատարածություն և 1,611 թվականին ներկայացված է 2020 աճեցնողով: Աճողագործները վերջին շրջանում բախվել են դժվարին սեզոնների հետ: Անցյալ սեզոնը մատակարարման տեսանկյունից՝ 2019/20 թվականներին բեռնաթափման դժվարին պայմաններով, իսկ այժմ այս սեզոնը՝ պահանջարկի տեսանկյունից՝ կորոնավիրուսային համաճարակի հետևանքով ճնշված մակարդակներով:

Մեր ավագ վերլուծաբան Ալիսը խորը հայացք նետեց վերջին շրջափակմանը և ինչ է դա նշանակում կարտոֆիլի շուկաների համար: Այս հոդվածը նպատակ ունի լուսաբանել մինչ այժմ տեղի ունեցածի սեզոնային ամփոփումը, ինչպես նաև մեկնաբանել այն մասին, թե ինչ կարող է լինել դեկտեմբերը կարտոֆիլի շուկաներում:

Ամբողջ օրացուցային տարվա ընթացքում կարտոֆիլի արտադրության բոլոր ոլորտներում պահանջարկի նվազում է գրանցվել: Մարտից հուլիս ընկած ժամանակահատվածում սննդամթերքի արդյունաբերության փակումը ստեղծեց այն ժամանակվա հին բերքի մեծ ծավալ, որը դեռևս պետք է դուրս գար խանութներից, ըստ արդյունաբերության զեկույցների: Որի որակը բավականաչափ լավ էր, որպեսզի շարունակի տեղափոխվել փաթեթավորման շուկաներ մինչև հուլիսի վերջ: Սա հարվածեց նոր մշակաբույսերի շուկաների մեծամասնությանը, որոնց գները նշված են նոր բարձրացված պաշարների սեզոնային միջինից ցածր:

արտադրություն

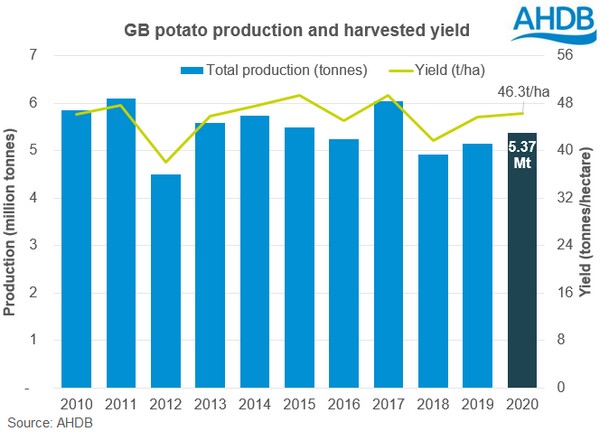

2020 ԳԲ կարտոֆիլի արտադրությունը գնահատվում է 5.37 միլիոն տոննա: Անցած սեզոնի համեմատ աճել է 4.1%-ով։ ԳԲ-ի միջին բերքատվությունը գնահատվում է 46.3 տ/հա, ինչը գերազանցում է նախորդ սեզոնին 45.6 տ/հա ցուցանիշը: Բարձրացման առաջընթացը խոչընդոտվել է օգոստոսի վերջին և ամբողջ հոկտեմբեր ամսվա ընթացքում ԳԲ-ում տեղացած առատ անձրևների պատճառով: Չնայած դրան, բերքահավաքի տարածքն այս սեզոնին ավելացել է 2.8 կհա-ով և կազմել 115.92 կհա: Արտադրության աճը գնահատվում է ոլորտների մեծ մասի համար, թեև թարմ պարկերի և սերմացուի հատվածները տարվա կտրվածքով անկում են ապրել:

Կարտոֆիլի ընդհանուր ԳԲ տարածքի մոտ 96%-ը վերացվել էր նոյեմբերի 10-ին ավարտվող շաբաթվա ընթացքում: Տարածքները մնացել են Անգլիայի Արևելքում և Հյուսիս-Արևելքում, խոնավ հոկտեմբեր ամսից հետո, որտեղ շրջաններում տեղումներ են եղել 106.1 մմ, ըստ Met Office-ի: Վերջնական բարձրացման հաշվետվությունը կարող եք գտնել այստեղ:

Առևտրի ակնարկ

Կարտոֆիլի առևտրի աճող մասնաբաժինը (նախ փաթեթավորման և վերամշակման համար) դառնում է պայմանագրային հիմունքներով: Սա ակնհայտ է նախափաթեթավորման շուկաներում՝ տեսնելով տարեցտարի աճ՝ սկսած 2013 թվականից, երբ տնկված տարածքի 42.3%-ը հատկացվեց պայմանագրային առևտրին: 2020 թվականին այս պառակտումն աճել է մինչև 70.8% գնահատված բարձր մակարդակ: Վերջին սեզոններին մենք տեսել ենք գների անկայունության ավելի մեծ մակարդակ ազատ գնման շուկաներում, զուգորդված բերքահավաքի ժամանակ եղանակային ավելի հաճախակի մարտահրավերների հետ, դա երաշխավորել է փաթեթավորողների և վերամշակողների ռիսկերը մեղմելու համար: Նայելով ապագային, Նոր տարում ԵՄ-ից դուրս գալու անկայունության պոտենցիալը և եղանակային ուշացումների ռիսկի աճը վկայում են պայմանագրային տարածքի աճի միտումի մասին:

Սպառողների Insight

Maris Piper-ը սպառողների շրջանում պահպանում է իր համբավը որպես ազգի ֆավորիտ: Արդյունաբերության հետ զրույցները ցույց են տալիս, որ Maris Piper-ը ի վիճակի է պրեմիում ձեռք բերել փաթեթավորման շուկաներում՝ սպառողների հետագա պահանջարկի պատճառով: Մեջ Կարտոֆիլի շաբաթաթերթ (դեկտեմբերի 4-ին) 1-ին աստիճանի Piper-ի միջին գները գնանշվել են 80 ֆունտ/տ ավելի բարձր, քան սպիտակների համարժեքը: Սպառողական ծախսերի տեսանկյունից, Maris Piper-ը կազմել է թարմ կարտոֆիլի շուկայի բոլոր ծախսերի 19.4%-ը (ընդհանուր ոչ օրգանական) 4 շաբաթվա ընթացքում մինչև նոյեմբերի 1-ը:

Այս սեզոնին մինչև նոյեմբերի 1-ը ընկած չորս շաբաթվա ընթացքում թարմ կարտոֆիլի (ներառյալ օրգանական) շուկայական ծախսերը նախորդ սեզոնի նույն ժամանակահատվածի համեմատ աճել են 1.8%-ով: Հետաքրքիր է, որ չորս շաբաթվա ընթացքում մեկ գնորդի գնման ծավալը տարեկան կտրվածքով ավելացել է 400 գ-ով, ինչը ենթադրում է, որ սպառողները ավելի շատ գնումներ են կատարում տնային ճաշերի համար: Մենք գիտենք, որ ավելի շատ տնային կերակուրների նախապատվությունը միտում է կորոնավիրուսային համաճարակի ողջ ընթացքում, քանի որ սպառողները մեղմում են վարակի ռիսկերը:

Եվրոպական իրավիճակ

Ամբողջ մայրցամաքում արգելափակման միջոցառումները նույնպես ազդել են կարտոֆիլի շուկաների վրա: Հատկապես վերամշակողները նկատել են կարտոֆիլի արտադրանքի պաշարների աճ՝ պահանջարկի ավելի դանդաղ մակարդակի հետևանքով: Ներկա պահանջարկի ցանկացած մակարդակ կարող է բավարարվել պայմանագրային նյութերի միջոցով, ինչը թույլ չի տալիս անվճար գնել վերամշակման պաշարները տեղափոխել խանութից: Թարմ կարտոֆիլի պահանջարկն ավելի մեծ է, հատկապես Սուրբ Ծննդին ընդառաջ մանրածախ առևտրի շուկաներում:

ԵՄ-ի որոշ հատվածներում սեզոնի մնացած մասը, կարծես, լավ մատակարարված է վերամշակման որակի ճակատից: Բելգիայում նոյեմբերյան պաշարների գնահատումները ցույց են տալիս 3.25 միլիոն տոննա մնացորդ՝ 75.6 թվականի արտադրության ցուցանիշի շուրջ 2020%-ը՝ համաձայն PCA-ի և Fiwap-ի: Օգտագործման ցուցանիշները՝ 1.05 Mt, երկրորդ ամենացածրն է 2010 թվականից ի վեր:

Վերջում

Այս սեզոնին մինչ այժմ պահանջարկի ցածր մակարդակը հավանաբար ազդել է բաժնետոմսերի նվազման մակարդակի վրա: Անցյալ տարվա համեմատ արտադրությունը գնահատվում է 2.8 տոկոսով, կարտոֆիլի հասանելիությունը ոլորտների մեծ մասում կազդի գների վրա: Հատկապես վերամշակման շուկաները կարող են առավել ենթարկվել դրան՝ հաշվի առնելով որոշ աշխատատեղերի որակի ցածր պահանջները:

Covid-19-ի դեմ պատվաստումների տարածումը հույս է տալիս հաջորդ տարի «նոր նորմալին» վերադառնալու համար: Շերտավոր արգելափակման միջոցառումների մեղմացումը սննդամթերքի արդյունաբերությանը հնարավորություն կտա տեսնել ավելի լավ մակարդակներ, իսկ կարտոֆիլի շուկաները կսկսեն տեսնել պահանջարկի մակարդակի վերականգնում: